N. de la R.: La presente nota reproduce el texto base de la disertación introductoria de la autora en la Primera Jornada Internacional sobre Captación y Redistribución de Plusvalías Producto del Planeamiento Urbano, realizada el pasado 12 de mayo en el Centro Cultural Recoleta y organizada por el Ministerio de Desarrollo Urbano del Gobierno de la Ciudad de Buenos Aires.

Podemos explicar de manera simple el concepto de Plusvalías diciendo que: cuando las acciones instadas por los gobiernos locales (desarrollos urbanísticos: obras de infraestructura, normas y actos administrativos que regulan la utilización del suelo y del espacio urbano incrementando su aprovechamiento, coeficiente de aprovechamiento del terreno y del suelo, capacidad constructiva, factores o coeficientes de ocupación total y del suelo, usos, morfología, etc.), producen una valorización diferencial del suelo en las propiedades de los particulares, generado independientemente de la acción de sus dueños, nace el derecho del Estado de captar parte de ese plusvalor y redistribuirlo en beneficio del conjunto de la sociedad.

Los gobiernos locales pueden desarrollar una amplia gama de políticas fiscales o regulatorias inspiradas en la idea de que el incremento en el valor de la tierra puede ser utilizado en beneficio de la comunidad a través de la recuperación de plusvalías inmobiliarias.

El concepto es simple, razonable y se enmarca dentro de las competencias propias de los gobiernos locales, tanto en materia tributaria como de planeamiento urbano, constituyendo un paso más allá de las políticas tradicionales y vinculando íntimamente a la tributación como una herramienta de gestión del territorio y del desarrollo urbano de la Ciudad.

Existen distintas modalidades de captación de ese plusvalor del suelo, algunas de naturaleza urbanística o llamadas regulatorias por parte de la doctrina, otras de naturaleza fiscal o tributaria y las mixtas.

Encontramos las herramientas de naturaleza urbanísticas en los Códigos y Leyes de Planeamiento u Ordenamiento Urbano y se pueden resumir en aportaciones urbanísticas obligatorias:

· para el caso de modificación parcelaria (división o englobamiento),

· para el caso de afectaciones al uso urbano de suelo rural (proyectos y desarrollos urbanos, etc.)

En general se relacionan con la cesión de tierra para equipamiento comunitario, espacios verdes y libres públicos y vías circulatorias urbanas (rutas, avenidas y calles).

Un ejemplo en la Provincia de Buenos Aires (Dec./Ley 8912/77 y normas reglamentarias para Barrios Cerrados) son los requerimientos urbanísticos por fuera de la urbanización (vías de conectividad, entre otros) y necesidades que se desprenden de los estudios de impacto ambiental y urbanísticos previos. En algunos países latinoamericanos, como Colombia, se suma la cesión de tierra para vivienda social.

Estos aportes urbanísticos, si bien son obligatorios y se requieren, en general, previa aprobación de los proyectos, pueden materializarse a través de acuerdos como convenios urbanísticos, consorcios público-privados, fideicomisos, etc.

Por otro lado, las herramientas de naturaleza tributarias las encontramos en los Códigos y Leyes Fiscales o Impositivas y se pueden resumir en contribuciones especiales o impuestos, que gravan toda o una parte de ese plusvalor con distintas variantes que luego veremos.

En Argentina existe una cultura fuertemente patrimonialista; consecuentemente y de acuerdo a la interpretación consolidada de la Corte Suprema de Justicia de la Nación con relación a la propiedad y en especial al derecho real de dominio, con basamento en el artículo 17 de la Constitución Nacional y el Código Civil (Arts. 2506 siguientes y concordantes), resulta más sencilla la utilización de las herramientas urbanísticas, las que además se encuentran culturalmente aceptadas y fueron históricamente aplicadas (Ej.: Dec./Ley 8912/77 de la Provincia de Buenos Aires). Lo expuesto surge de la tradición de planeamiento urbano y las intervenciones públicas originadas desde la época de la Colonia en Iberoamérica.

Los instrumentos para la captación de plusvalías, ya sean urbanísticos o tributarios, tienen como objetivos identificables:

· Distribuir cargas y beneficios de la urbanización.

· Obtener financiamiento genuino para el desarrollo urbano de la Ciudad (infraestructura, equipamiento, espacios verdes, saneamiento, vivienda).

· Intervenir positivamente sobre el mercado inmobiliario, desalentando la especulación sobre el suelo.

· Imponer los costos de la urbanización a sus beneficiarios reales.

· Distribuir los recursos para la recuperación de zonas degradadas o con baja inversión del mercado, logrando una Ciudad más justa y equitativa.

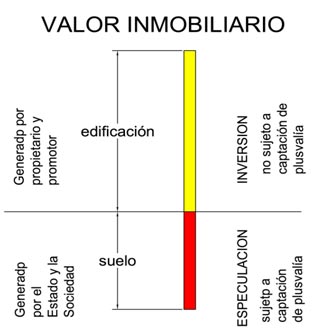

En este punto de nuestro análisis, resulta necesario para comprender este instituto desde el punto de vista metodológico diferenciar claramente el valor del suelo del valor de la construcción o edificación que se asiente sobre él. Vemos que el valor del suelo se relaciona con la especulación y su incremento con acciones ajenas a los propietarios, mientras que el valor de la construcción se relaciona específicamente con la inversión del propietario.

El valor de suelo oscila en América Latina entre el 10 y el 15% del valor de la propiedad. El precio del suelo siempre tiene un valor comparativo con otros sectores de la ciudad y se relaciona con factores como el acceso al transporte y los servicios públicos urbanos. Podemos decir además, con relación al suelo urbano, que su precio máximo es resultante de la competencia de usuarios por la mejor tierra que están dispuestos a pagar. Por ello el precio del suelo se relaciona con los ingresos de los distintos estratos sociales. Consecuentemente, parte de la doctrina entiende que el establecimiento de un impuesto sobre el suelo resulta difícilmente trasladable al precio del mismo y opera disminuyendo la renta del dueño de la tierra.

Vemos también que, si bien ciertas acciones desarrolladas por los propietarios de la tierra pueden incrementar su valor, esta situación tiende a ser excepcional. La regla general es que el aumento de valor del suelo proviene de acciones de personas distintas al propietario, principalmente del sector público (autorización de indicadores urbanísticos u obras) o de las fuerzas del mercado (concentración de la población en las ciudades). Nos encontramos entonces con que el propietario no ha hecho nada para incrementar el valor del suelo, circunstancia que justifica, desde el punto de vista de la equidad urbana, la recuperación del total o parte del incremento del valor por parte del sector público.

En este esquema de análisis, el aumento del valor del suelo no recuperado por el Estado se convierte en una ganancia indebida o inmerecida para el propietario del mismo, atento que su precio no proviene de sus acciones. Lo expuesto implica que algunos autores lo encuadren dentro del concepto de enriquecimiento sin causa.

Resulta oportuno resaltar algunos factores con relación al valor del suelo en América Latina:

· Existe una baja recaudación en tributación inmobiliaria en comparación con los índices internacionales.

· Con relación a las plusvalías hay un pudor en el cobro, a contrario sensu de las expropiaciones, donde se constatan grandes compensaciones en dinero para los particulares (avaladas por la jurisprudencia, que actualiza habitualmente las tasaciones públicas).

· Existen grandes problemas para el suministro de viviendas para los sectores pobres de la población, en cuanto a la disponibilidad de suelos aptos.

· Existen altos índices de incumplimiento de las normas urbanísticas, informalidad y ocupación del espacio público.

· No existen herramientas preventivas. Las ocupaciones de tierras se transforman luego en un costo muy alto para el Estado (programas de regularización, de viviendas, etc.).

· Existe una retención significativa del suelo como reserva de valor, que se traduce a veces en especulación inmobiliaria.

· Los precios por suelo abastecido con servicios urbanos resultan muy altos si tomamos la relación precio del suelo/ salario.

· Todo se mercantiliza o se vende, hasta la ocupación del espacio público. Existen disfunciones en el mercado del suelo, competencia desleal entre operadores del mercado formal e informal y su operación como segregador del territorio.

· Existe una alta ganancia de la urbanización, pero bajo intereses privados.

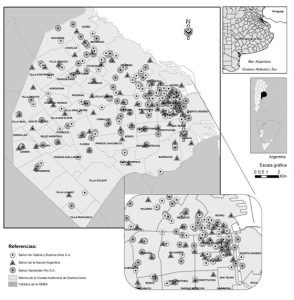

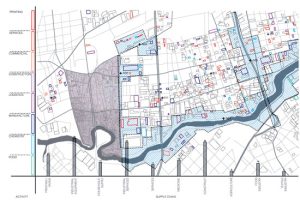

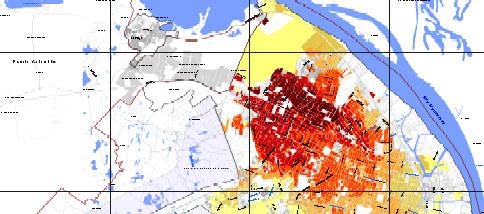

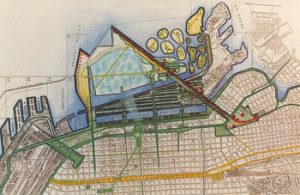

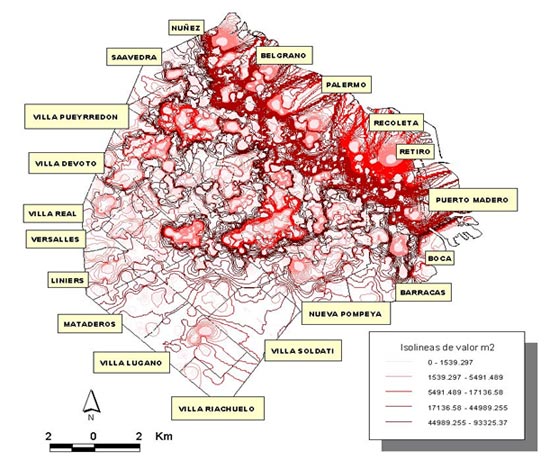

Fuente: Unidad de Sistemas de Inteligencia Territorial, Subsecretaría de Planeamiento del Gobierno de la Ciudad Autónoma de Buenos Aires, 2008.

En la Ciudad de Buenos Aires, por ejemplo, vemos en el gráfico superior las fluctuaciones en el valor del suelo y como éste refleja las disparidades territoriales. Frente a la valorización positiva en el norte y centro de la Ciudad se observa la fuerte baja del precio en el oeste (residencial) y en el sur degradado.

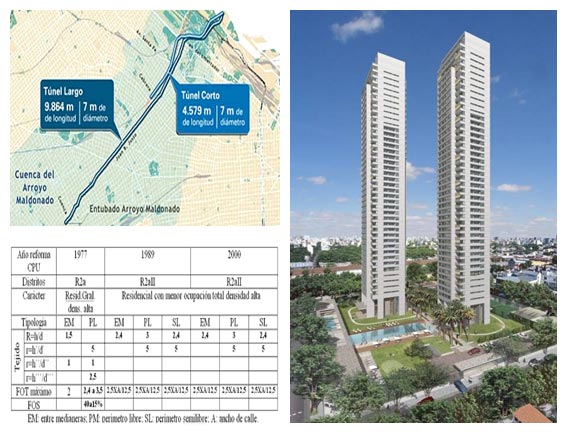

Podemos citar como ejemplo de captación de plusvalía por el sector privado al entorno de la Avenida Juan B. Justo, donde se produjo un cambio de indicadores urbanísticos a través del cambio de norma de zonificación y la obra hidráulica en el Arroyo Maldonado, intervenciones del Estado Local que implicaron la generación de un aumento del valor del suelo finalmente apropiado por los propietarios privados ante la ausencia de herramientas para su recupero por parte de la Administración.

B. Justo, en Buenos Aires.

Sobre el tema que nos ocupa, en su variante tributaria, podemos remitir a ciertas preguntas o interrogantes frecuentes:

· ¿Es similar a la contribución por mejoras?

No, porque ésta herramienta en principio no captura el plusvalor sino el costo de la obra, sin discriminar la real plusvalía y el real beneficiario, y teniendo como tope el costo de la misma.

· ¿Castiga la inversión?

No, porque la imposición se realiza sobre el suelo y la especulación y no sobre la franja de inversión o edificación.

· ¿Es similar al impuesto inmobiliario?

No, porque éste grava directamente al bien y es de pago periódico. Luego veremos que el tributo que capta el mayor valor de suelo solo es exigible cuando se materializa ese mayor valor.

· ¿Qué pasa con las minusvalías urbanísticas?

Al ser meras “expectativas” incumplidas, no deben ser pagadas por el Estado. En Argentina, además, el artículo 2620 del Código Civil dice: “Los trabajos y las obras que sin causar a los vecinos un perjuicio positivo, o un ataque a su derecho de propiedad, tuviesen simplemente por resultado privarles de ventajas que gozaban hasta entonces, no les dan derecho para una indemnización de daños y perjuicios”.

· ¿Son un enriquecimiento sin causa?

Como ya señalamos, gran parte de la doctrina relaciona a la apropiación de las plusvalías por el sector privado como un enriquecimiento sin causa. El tema es complejo. Se puede decir que sí, desde el punto de vista teórico conceptual, pero desde la óptica del derecho civil argentino la respuesta puede resultar negativa. Lo expuesto, atento que el Art. 784 del Código Civil coloca al instituto dentro de la esfera del derecho contractual o del pago indebido, con basamento en el principio de equidad (Código Civil Argentino. CAPITULO VIII “De lo dado en pago de lo que no se debe”, Art. 784. “El que por un error de hecho o de derecho, se creyere deudor, y entregase alguna cosa o cantidad en pago, tiene derecho a repetirla del que la recibió”.).

Por cuestiones metodológicas y de extensión del presente trabajo, me voy a centrar solamente en cuatro elementos de un supuesto tributo por captación de plusvalías producto del planeamiento urbano, a los fines de visualizar su posible estructura jurídica.

Estos elementos son:

– El Hecho Imponible: Es el aspecto material de la obligación tributaria y se refiere a la descripción de las acciones del Estado que la generan.

– La Base Imponible: Es el monto sobre el cual se aplica la alícuota del tributo, que en el caso en estudio resulta ser el mayor valor del suelo.

– La Alícuota aplicable: Es la parte del plusvalor que el Estado pretende captar a través del tributo

– La Exigibilidad del pago: Es el momento en el cual el Estado exige el ingreso del tributo, que como veremos más adelante, de acuerdo al principio hoy arraigado de la capacidad contributiva como fundamento de la imposición, debe necesariamente coincidir con su exteriorización.

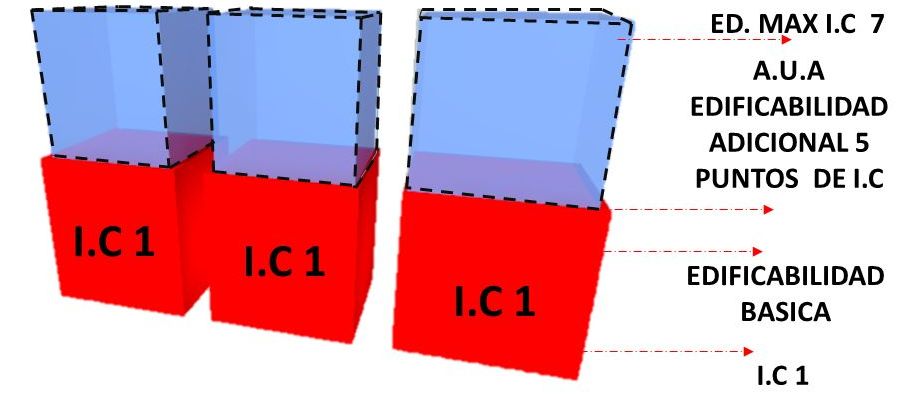

El hecho imponible: Es el presupuesto de hecho de la obligación tributaria que, en el caso, se traduce en las intervenciones urbanísticas que implican una modificación o dotación de indicadores urbanísticos generales o especiales o de usos del suelo en un predio o zona, que impliquen un aumento de los niveles de edificabilidad o aprovechamiento del bien afectado y las obras públicas y que se traduzcan en un mayor valor del suelo. Cada hecho imponible debe estar detallado o tipificado en le ley, de acuerdo al principio de legalidad en material tributaria. Podemos citar como ejemplo:

a) Modificación o dotación de indicadores urbanísticos (alturas, volumetría, capacidad constructiva, ocupación del suelo, etc.) o de los usos del suelo admitidos en el predio o en las áreas de zonificación general o específica que establezca la normativa, que impliquen un aumento de los niveles de edificabilidad o aprovechamiento del bien afectado.

b) Modificación de la normativa urbanística en grandes terrenos de la Ciudad: zonas de Urbanización Futura, Normas Especiales, casos en que se apliquen cambios o variaciones de norma por disposiciones del Código aplicable.

c) Actos Administrativos y/o Convenios Urbanísticos que autoricen un uso más rentable al bien o incrementen el aprovechamiento del suelo o del espacio aéreo.

d) Obras de infraestructura urbana (pavimentación, redes, transporte) y equipamiento comunitario (salud, educación, esparcimiento, deportivo, institucional, transporte, etc.).

e) Ejecución de Planes de desarrollo urbano u ordenamiento territorial y en general los Instrumentos de planificación y gestión definidos por la normativa urbanística.

f) En general, cualquier acción normativa o desarrollo urbano que genere un aumento de valor del suelo urbano, sin que medie intervención del propietario/a de dicho suelo.

Base imponible: Es la diferencia resultante entre el “valor venal de origen” del suelo en el caso de inmuebles afectados, antes del hecho imponible que genera su valorización, y el “valor venal resultante” que los mismos adquieran luego del mismo.

Se entiende por valor venal del suelo (o de su incidencia sobre el valor inmobiliario, en caso de predios afectados a la Ley 13.512 de Propiedad Horizontal en Argentina) al importe monetario que obtendría el titular dominial del bien inmueble o unidad funcional de proceder a su disposición o venta, descontando el valor de lo edificado.

Consideramos que la oficina encargada de las tasaciones debe establecer un sistema o tabla con actualización mensual donde conste el promedio, por metro cuadrado, de los valores de mercado del suelo por zonas o sectores geo-económicamente homogéneos de la Ciudad, que podrán tener distintas categorías por barrios, corredores o distritos de zonificación.

Entendemos que la información debe ser publicada en el Boletín Oficial a los fines de su adecuada publicidad en pos de la transparencia del instrumento y de la autoliquidación por parte de los contribuyentes.

¿Qué momento se toma a los fines de calcular esos valores?

Con relación al valor venal de origen, correspondiente al suelo antes de la intervención urbanística, entendemos que debe fijarse, de acuerdo al caso, entre 1 a 2 años antes de producido el hecho imponible. Lo expuesto, atento a que toda intervención urbana tiene un plazo de tratamiento (en el caso de normas) o un plazo de preparación y ejecución (en el caso de obras) que implica que el particular tenga conocimiento de la misma antes de su perfeccionamiento, lo que se traduce, en el mercado, en un aumento del valor del suelo producto de la especulación inmobiliaria, que resulta oportuno captar.

Con relación al valor venal resultante, correspondiente al valor del suelo luego de la intervención urbanística, entendemos que se debe tomar al momento en el que se capta el mayor valor y se materializa la capacidad contributiva: por ejemplo, en el momento de la venta o de la utilización de los indicadores urbanísticos.

El cálculo del tributo se efectuará aplicando la Alícuota que determine la ley impositiva a la Base Imponible que, como ya vimos, es la diferencia entre el “valor venal originario” y el “valor venal resultante”. Existen varias opciones para la aplicación práctica. Una, las más progresista en cuanto a la redistribución del mayor valor, entiende procedente la captación del 100% de la valorización del suelo. A esta concepción corresponde, en Argentina, ponerle el límite fijado por la doctrina judicial de la Corte Suprema de Justicia de la Nación, del 33% del valor total del bien, a los fines que el tributo no se considere confiscatorio. Otra opción más atenuada, en la que se ubica el caso Colombiano, entiende procedente establecer alícuotas en una escala entre el treinta (30%) y el cincuenta por ciento (50%) de la base imponible.

Finalmente entendemos como opción diferenciar entre bienes afectados directa (cambio de norma o indicadores especiales) o indirectamente (obras públicas) por el hecho imponible, aumentando la escala en el caso de bienes afectados directamente.

De acuerdo a la estructura jurídica propuesta para el tributo se diferencian claramente tres momentos:

· por un lado el momento del hecho imponible,

· luego el momento de la liquidación o determinación y

· posteriormente el momento de la exigibilidad.

Lo expuesto, atento a que en los casos donde el particular no venda el bien valorizado ni haga uso de los mayores indicadores al no privilegiarse con la valorización, no correspondería el cobro del mismo.

Con relación a las formas para determinación y liquidación del tributo, consideramos que existen dos posibles. Una es a través de la acción pública, mediante un procedimiento reglado que debe ser acorde a los tiempos del mercado inmobiliario para no retrasar el curso normal de las transacciones. Una posibilidad sería liquidar el tributo junto con el certificado de deuda requerido por los escribanos.

La otra manera es través de declaraciones juradas de los propietarios con basamento en las tablas que para tal fin publicará el organismo tasador, tal como vimos anteriormente.

Entendemos que los momentos claves para liquidar el tributo se deben relacionar con la producción de los siguientes actos o hechos relacionados con el inmueble afectado:

a) Solicitud de libre deuda tributaria a los fines de la transferencia del dominio inter vivos o de constitución de derechos reales.

b) Solicitud de aprobación o registro de planos, autorización de obras, otorgamiento de permisos relacionados con usos o visado de planos de mensura o de propiedad horizontal.

c) Comprobación administrativa de la utilización de hecho de los indicadores, usos o beneficios derivados del hecho imponible.

Con relación al momento de la exigibilidad de la obligación tributaria, entendemos procedente que el tributo sea exigible al producirse los siguientes actos o hechos relacionados con el inmueble afectado:

– Transferencia del dominio Inter vivos o de constitución de derechos reales.

– Aprobación o Registro de planos, autorización de obras, otorgamiento de permisos relacionados con usos o visado de planos de mensura o de propiedad horizontal.

– Comprobación administrativa de la utilización de hecho de los indicadores, usos o beneficios derivados del hecho imponible.

Lo expuesto se relaciona directamente con la exteriorización de la riqueza que mencionamos hace unos instantes: la capacidad contributiva.

En el contexto que venimos analizando, no debemos olvidar que resulta fundamental armonizar el tema tributario con las otras herramientas de gestión urbanística establecidas en la ley (en Buenos Aires, por ejemplo, las Leyes 449 y 2930, Código de Planeamiento Urbano y Plan Urbano Ambiental, respectivamente). Por ello instamos a que se pueda acordar, a través de convenios urbanísticos u otras herramientas de gestión, que el pago del tributo se realice en especie mediante la transmisión dominial de bienes; ejecución de obras de infraestructura urbana o vivienda u otras formas de materialización de los recursos que permita cumplir con la finalidad de la ley. En el caso de expropiación, por ejemplo, se podría descontar el tributo del valor a indemnizar al expropiado y regular el precio de las expropiaciones, como sucede en Colombia (resultando esta última opción de difícil aplicación en el régimen jurídico argentino).

Finalmente, se prevé la inscripción, tanto en el Registro Inmobiliario como en la Oficina de Catastro Local, de una restricción administrativa al dominio que impida la realización de cualquier tipo de actos de disposición, constitución o modificación de derechos reales, sin la previa presentación del libre deuda o constancia de eximición del pago del tributo y la comunicación a las áreas técnicas competentes en el visado, aprobación de planos y autorizaciones relacionadas con los hechos imponibles y supuestos de exigibilidad del tributo.

Como conclusión, podemos señalar que no hay una única forma de captar plusvalías producto de planeamiento urbano y dependerá de cada gobierno local el estudio de la modalidad a utilizar en su contexto urbano, social, jurídico y económico. Por otro lado, en este estadio de análisis del instrumento -ya no teórico sino práctico- vemos que no existen dudas sobre la utilidad de la herramienta y su finalidad tendiente a la construcción de ciudades más justas y sustentables.

Estamos en el momento de la gestión: el resultado depende, entonces, de nosotros.

GGO

La autora es Abogada de la UBA y Magíster de Dirección y Gestión Pública Local de la Universidad Carlos III de Madrid. Es Coordinadora del Area Legal de la Subsecretaría de Planeamiento del Gobierno de la Ciudad de Buenos Aires.

De su autoría, ver también en café de las ciudades:

Número 73 I Planes de las ciudades

¿La preservación colisiona con la integración? I El caso de la calle Defensa en Buenos Aires I Grisela García Ortiz

Sobre plusvalías urbanísticas, ver también en café de las ciudades:

Número 20 I Economía de las ciudades

“Ahora existen mecanismos para corregir las distorsiones del mercado” I Entrevista a Samuel Jaramillo: la gestión del suelo urbano en Latinoamérica. I Marcelo Corti

Número 23 I Economía de las ciudades

El impuesto predial como instrumento de urbanización I Los mitos sobre la política del suelo en Latinoamérica, en una entrevista con Martim Smolka. I Martim Smolka

Números 35, 36 y 37 I Economía de las ciudades

Instrumentos para la recuperación de plusvalías en Bogotá (I, II y III y última) I Marco teórico y experiencias internacionales I Recuperación de plusvalías en Colombia I Instrumentos, estudio particular de un caso y conclusiones. I Gloria Henao González

Y sobre el Código de Planeamiento Urbano y el Plan Urbano Ambiental:

Número 74 I Terquedades

Una mirada arrabalera a Buenos Aires I Terquedad del Plan Urbano Ambiental

Número 62 I Planes y Política de las ciudades

Normativa urbanística: la articulación entre planeamiento, participación y gestión I Sobre los conflictos alrededor del Código de Planeamiento Urbano de Buenos Aires I Marcelo Corti

Número 47 I Planes de las ciudades

Cómo cambiar de una vez por todas el ya agotado (y además confuso) Código de Planeamiento Urbano de Buenos Aires I Apuntes para una normativa urbana (III). I Mario L. Tercco

La Primera Jornada Internacional de Captación y Redistribución de las Plusvalías Producto del Planeamiento Urbano se realizó el pasado martes 12 de mayo, organizada por el Ministerio de Desarrollo Urbano del Gobierno de la Ciudad Autónoma de Buenos Aires. Participaron entre otros especialistas: Pablo Trivelli, Nelson Inda, Ada Cristrina Pastro y funcionarios y técnicos de las siguientes ciudades: Bogotá, Buenos Aires, Córdoba, Mar del Plata, Montevideo, Neuquén Rosario, Salta, Provincia de San Luís, Santiago de Chile, Vicente López y Ushuaia. Para solicitar el material que se elaborará sobre la Jornada, escribir a [email protected] y [email protected].ar